金天钛业招股书与公开数据出入大,大客户托管资产或带来影响

- 新闻

- 2024-10-17 17:06:12

- 79

本文授权来自《中国民商》

作者:柏晓华

编辑:李 鑫

2024年4月24日,国内高端钛及钛合金棒材、锻坯及零部件的主要供应商湖南湘投金天钛业科技股份有限公司(下称:金天钛业)科创板上市申请注册生效。

本次IPO,金天钛业结合自身规模、经营情况、盈利情况等因素综合考量,选择第一套上市标准,即“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5,000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。”

招股书与公开数据存在出入

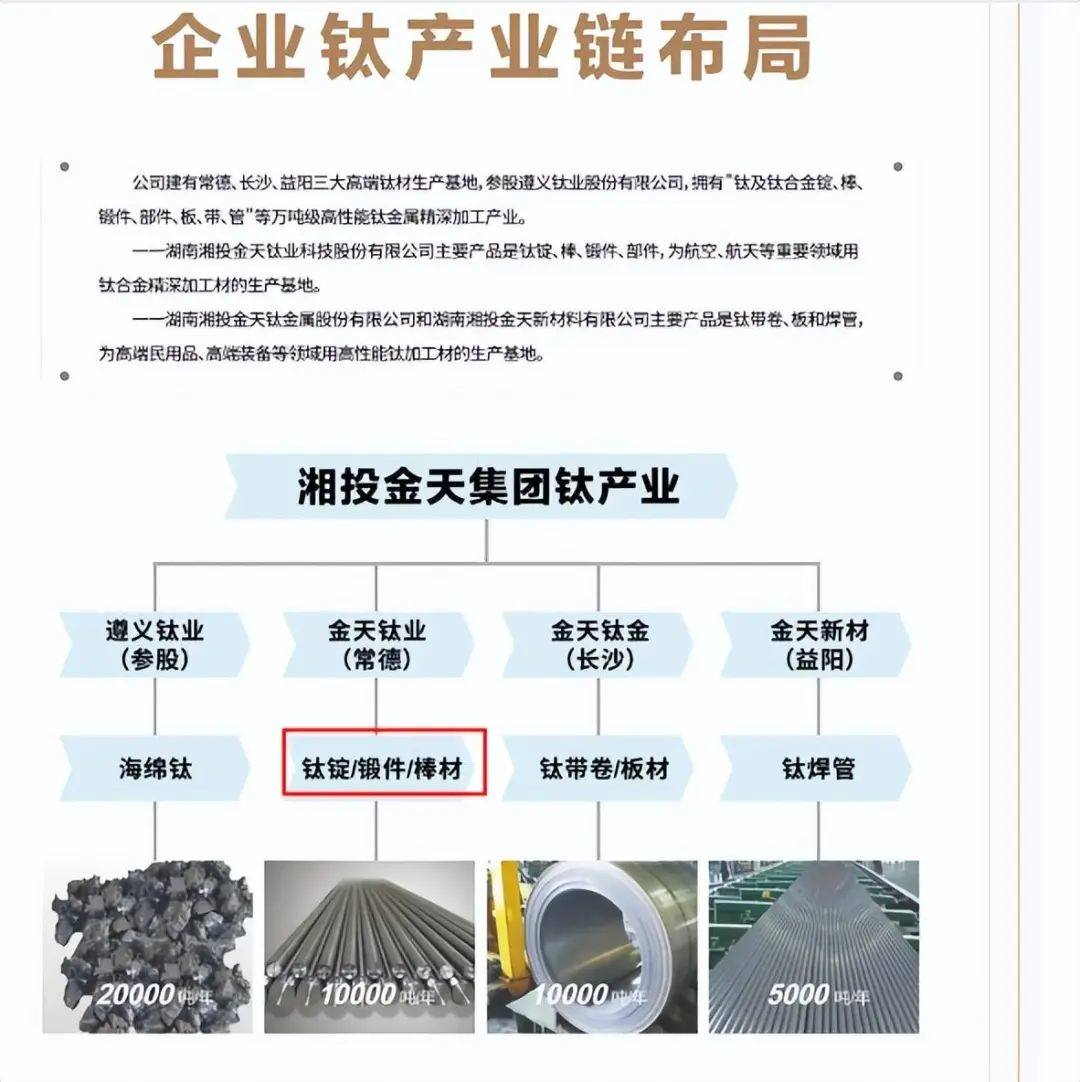

研究发现,招股书中披露的金天钛业产能、产量、销量数据与集团官方宣传的数据有巨大出入。

据招股书,2020年至2022年金天钛业的高端钛及钛合金材料年设计产能均为2,600吨,2023年公司高端钛及钛合金材料年设计产能为3,600吨;2020年至2023年(下称:报告期),金天钛业的产量分别为2,243.89吨、2,452.73吨、2,505.12吨、2,519.55 吨,销量分别为2,222.46吨、2,478.31吨、2,554.53吨、2,579.96吨。另2024年以来,金天钛业也并无新扩产项目建成投产。

但是,据金天钛业的控股股东湖南湘投金天科技集团有限责任公司(下称:金天集团)微信公众号于2024年7月17日发布的《集团介绍》,金天钛业是金天集团钛产业链布局中的生产基地之一,其中金天钛业的钛锭/锻件/棒材为10,000吨/年,该处并未明确该数据是产能、产量还是销量数据,但无论是哪一组数据,均与招股书中数据存在巨大出入。

(截图来自金天集团官方微信公众号)

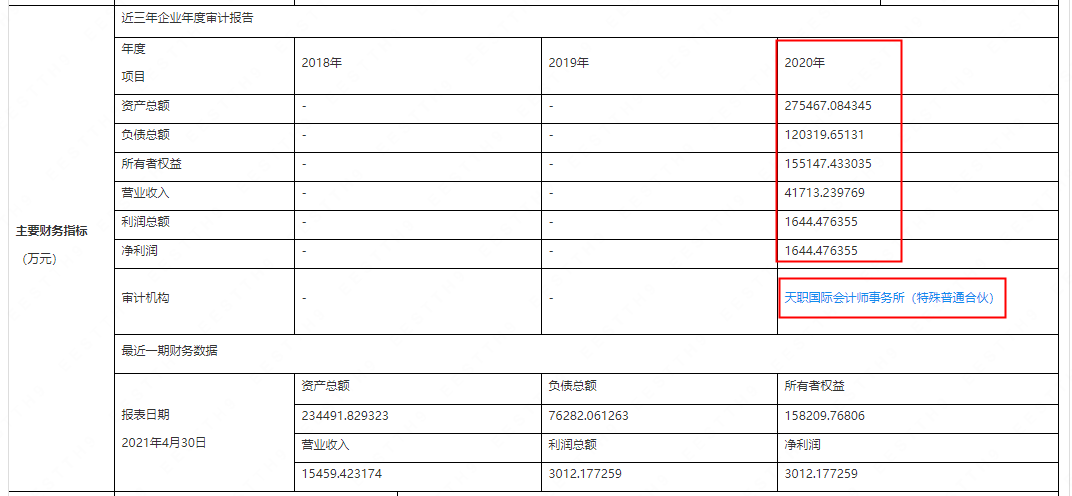

此外,金天钛业2020年的财务数据也存在疑点。

据招股书,2021年5月30日,金天钛业前身召开股东会并作出决议,同意公司通过在湖南联交所挂牌增资的方式进行融资,拟募集资金不低于3亿元且不超过5亿元。2021年8月20日,公司完成了在湖南联交所的公开挂牌,并通过竞争性谈判确定了本次增资引进的投资者。2021年10月金天钛业完成第一次增资。

企查查网站上公示了金天钛业的本次产权交易详情。据金天钛业增资项目公告显示,金天钛业2020年的资产总额、负债总额、所有者权益分别为275,467.08万元、120,319.65万元、155,147.43万元,2020年营收、利润总额、净利润分别为41,713.24万元、1,644.48万元、1,644.48万元。

但是招股书申报稿显示,金天钛业2020年末总资产、总负债、所有者权益分别为208,103.14万元、125,491.06万元、82,612.08万元,2020年营收、利润总额、净利润分别为46,164.66万元、2,674.64万元、2,529.96万元。

同时,截至招股书签署日(2023年6月19日)金天钛业无控股子公司及参股公司,仅有1家分公司;报告期内曾经的参股公司湖南湘投金天新材料有限公司已于2022年6月对外转让;2020年至2023年期间金天钛业不存在合并范围内子公司的情况。

(截图数据来自企查查)

值得注意的是,金天钛业本次IPO和签署增资的审计机构均为天职国际会计师事务所,但两份文件对比,前述增资公告中金天钛业2020年总资产、所有者权益比招股书分别多67,363.94万元、72,535.35万元,总负债、营业收入、利润总额、净利润则比招股书少了800-5,000万元不等。

大客户托管资产或带来影响

据招股书,报告期内金天钛业营业收入分别为46,164.66万元、57,250.46万元、70,082.74万元和80,113.44万元,最近三年年均复合增长率18.29%;净利润分别为2,529.96万元、9,499.79万元、13,255.33万元和14,723.59万元,最近三年年均复合增长率24.49%,公司盈利能力稳步增强。

报告期内,航空工业下属单位合并采购额在金天钛业客户名单中名列前茅,金天钛业向其销售金额分别为11,847.66万元、9,096.19万元、22,686.93万元、28,280.98万元,占营业收入比例分别为25.66%、15.89%、32.37%、35.30%。

据二轮问询回复,报告期各期航空工业下属单位向金天钛业采购的产品主要用于航空领域,主要通过中航重机(600765)下属子公司实施采购,各期中航重机向金天钛业采购额占航空工业下属单位采购总额比例约95%左右。金天钛业向航空工业下属单位销售棒材的收入占各类产品收入的九成以上。

对于航空工业下属单位与金天钛业未来交易的持续性,金天钛业表示:航空领域市场需求稳步放量;中航重机等下属单位型号产品生产及研制任务增加,业务持续发展,对钛合金产品采购需求增长;双方建立了长期稳定的合作关系,金天钛业源自航空工业下属单位在手订单充足。因此。未来双方交易具备可持续性,预计交易规模呈增长趋势。

但需要注意的是,2024年5月29日,中航重机发布了关于签订《委托经营管理协议》的公告,贵州安立航空材料有限公司(下称:安立公司)为贵州航空产业城集团股份有限公司(下称:贵州航空产业城)的全资子公司,贵州航空产业城将安立公司委托给中航重机经营管理。其中包括安立公司后续收购的青海聚能钛业股份有限公司(下称:青聚能钛)有效资产及与设立持有青聚能钛有效资产的子公司等事项。该协议下的托管期限为3年,自各方签署《托管交接确认书》之日起计算,在托管期限届满前60日内,如中航重机提出续期要求,则该协议以同等条件自动续期一年,反之在托管期限终止后终止协议。

据青聚能钛官网,青聚能钛成立于2008年9月,是由青海省水利水电(集团)有限责任公司和深圳博诚新材料有限合伙企业共同出资组建的一家集钛矿资源开发利用、钛及钛合金熔铸、加工及销售为一身,产业链较为完整的现代化企业。

(截图来自青聚能钛官网)

青聚能钛官网上的产品中心中展示了众多钛系列产品,其中就有钛棒。根据企查查,目前青聚能钛由青海省水利水电(集团)有限责任公司控股,持股比例为94.17%。后续安立公司成功收购青聚能钛,中航重机则需要根据协议经营管理该公司。

(截图来自企查查)

在青聚能钛与金天钛业同时涉及钛及钛合金棒材产品的情况下,若中航重机管理托管了青聚能钛,不知道中航重机是否会向青聚能钛采购钛棒,这又对金天钛业和中航重机乃至航空工业下属单位的合作是否带来影响。

截至发稿时,金天钛业对于上述问题未能给予解释。

本文首发于微信公众号:民商财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论